Денежный цикл (цикл оборотного капитала). Оборотные периоды и выручка от продаж Затратный цикл формула

При помощи этих рекомендаций вы сможете добиться оптимального соотношения собственного и заемного капитала, а также приемлемой пропорции краткосрочной и долгосрочной задолженности, обеспечивающей финансирование основной деятельности компании с наименьшими затратами.

Чтобы оптимизировать структуру пассивов, предстоит:

- оценить отчетность компании за предыдущие периоды;

- определить допустимый размер текущих обязательств на основании оценки платежеспособности компании;

- определить допустимый уровень заемных и собственных средств;

- утвердить план оптимизации структуры пассивов;

Как оценить отчетность компании за предыдущие периоды для оптимизации структуры пассивов

Для оценки отчетности компании за предыдущие периоды отберите из финансовой отчетности за пять последних лет деятельности три наиболее успешных по финансовым результатам квартала и четвертый на текущую дату.

Формула 2. Расчет кредитного цикла

По итогам сравнения оценок двух видов показателей (платежеспособности и чистого цикла) определите, на ско лько можно изменить (сократить или увеличить) текущую сумму кредиторки и прочих обязательств.

Как определить допустимый уровень заемных и собственных средств

Чтобы определить допустимый уровень заемных и собственных средств вычислите за три прошедших периода и один текущий (указав их допустимые значения):

- коэффициент автономии;

- долю собственных оборотных средств в оборотных активах;

- долю основных средств, финансируемых за счет долгосрочных займов;

- долю внеоборотных активов, финансируемых за счет собственного капитала;

Сопоставьте фактические индикаторы финансовой устойчивости с допустимыми и сформируйте общие оценки показателей за каждый из четырех периодов. Сравните среднюю оценку ретроспективной финансовой устойчивости с текущей.

Исходя из обнаруженного расхождения определите, на какую сумму предстоит изменить долю заемных средств, а также на сколько сократить или увеличить долю долгосрочных обязательств и условия финансирования хозяйственной деятельности (больше см. ).

Утвердите план оптимизации структуры пассивов:

- выберите мероприятия, позволяющие достигнуть допустимого уровня текущих обязательств;

- определите мероприятия, позволяющие обеспечить приемлемое сочетание собственных и заемных источников финансирования.

Сделаем обзор про продолжительность производственного цикла . Управление оборотными активами включает в себя расчет двух циклов:

- производственный цикл предприятия,

Анализ данных циклов формирует операционную деятельность на предприятии. На рисунке ниже видно, что производственный цикл включается в операционный. Более подробно про операционный цикл вы можете прочитать в статье: « «.

Продолжительность производственного цикла

Производственный цикл на предприятии – это период полного оборота оборотных активов, используемых для обслуживания производственной деятельности предприятия, начиная с поступления сырья и материалов и до отгрузки готовой продукции покупателям. Расчет продолжительности производственного цикла в бизнес плане позволяет оценить временные затраты на производство товаров.

Расчет продолжительности производственного цикла предприятия производится по следующей формуле:

![]()

где:

Т — время продолжительности производственного цикла,

Т р – время технологической обработки изделия (длительность технологического цикла),

Т о – время технологического обслуживания изделия (время перевозки изделия, время его сортировки, время на контроль качества),

Т п – время перерывов в рабочем процессе (время перерыва, обусловленного режимом работы предприятия).

Производственный цикл может измеряться в днях, месяцах, минутах, часах и т.д.

Формула расчета продолжительности производственного цикла по балансу (строки)

Продолжительность производственного цикла предприятия можно рассчитать по его балансу. Формула расчета следующая:

Более детально разберем составляющие формулы и способы их расчета по балансу.

Период оборота кредиторской задолженности

Первая составляющая формулы — период оборота кредиторской задолженности. Показатель рассчитывается следующим образом:

Период оборота запасов

Вторая составляющая формулы расчета продолжительности производственного цикла — период оборота запасов. Показатель рассчитывается следующим образом:

![]()

Вместо «Выручки от продаж» иногда используют «Себестоимость проданной продукции». Сложив вместе период оборота кредиторской задолженности и период оборота запасов вы получите продолжительность производственного цикла.

Факторы, влияющие на продолжительность производственного цикла предприятия

Условно все факторы можно разделить на экономические, технологические и организационные. Среди данных групп факторов особо можно выделить отметить:

- техническая оснащенность процесса производства продукции,

- продолжительность сборочных процессов,

- организационные условия на обслуживание операций,

- оплата труда,

- организация рабочего места

- и т.д.

Резюме

В статье рассмотрели производственный цикл на предприятии. Его анализ является одним из составляющих операционного анализа организаций и бизнеса. С помощью него можно определить эффективность деятельности предприятия и выделить факторы, которые необходимо уменьшить для достижения плановых показателей деятельности.

Добавлена: 21.09.2016

Фин.планирование

Поделится:

В процессе расчета оборачиваемости любого оборотного актива в контексте суммарной выручки необходимо обратить внимание на три ключевых показателя:

- оборачиваемость активов за вычетом денежных средств;

- оборачиваемость пассивов за вычетом задолженности кредиторской;

- разница между первой и второй величиной.

Первый показатель, являющийся суммой оборотных периодов всех элементов текущих активов (с вычитанием денежных средств), называется затратным циклом. Чем выше его величина, тем больше времени денежные средства предприятия находятся в «связанном» состоянии, тем дольше осуществляется их превращение в «новые деньги».

Название затратный цикл можно довольно легко расшифровать. Для осуществления производственной деятельности компании приходится искать источники финансирования тех или иных издержек, в том числе для формирования запасов. Объем необходимого финансирования будет увеличиваться пропорционально возрастанию периода затратного цикла. При этом источники финансирования могут появляться непосредственно в процессе производства, либо привлекаться извне. Внешними источниками в данном случае считаются не только заемные средства, но и финансирования за счет наращивания собственного капитала.

При росте затратного цикла можно констатировать постепенное ухудшение управления имеющимися оборотными средствами и снижении общей эффективности применения текущего оборотного капитала, имеющегося у предприятия. Прямое следствие роста затратного цикла – снижение уровня рентабельности капитала. Соответственно его сокращение будет способствовать увеличению рентабельности.

Если говорить в общем, увеличение затратного цикла неминуемо ухудшит финансовую стабильность предприятия. Компания не сможет обеспечить прирост текущих активов, не форсируя наращивание пассивов, а в долгосрочной перспективе данная практика может оказаться слишком обременительной.

Практический пример. Эффективное управление оборотными средствами.

Предприятие, финансовые показатели которого приведены ниже в таблице, в течение долгого периода времени наблюдается увеличение затратного цикла. Ожидаемый результат: ситуация с управлением текущими средствами становятся хуже и качество управления оборотными капиталом несколько снижается. Ухудшение с управляемостью имеющихся в распоряжении предприятия оборотных активов нагляднее всего проявляется в разделах готовой продукции и накопленной дебиторской задолженности: у покупателей накапливаются долги за поставленную продукцию, также увеличилась доля продукции, оседающей на складе.

Несмотря на сохранение прибыльности, у компании наблюдается снижение уровня рентабельности капитала. Оно вызвано увеличением периода оборотов активов, что в свою очередь и повлияло на рост затратного цикла. Компания остро нуждается в привлечении вспомогательного финансирования. Чтобы выяснить, необходимо ли увеличить финансирование оборотного капитала из внешних источников следует проанализировать показатели краткосрочных пассивов.

| Позиция баланса | 1. IV.2015 | 1. VII.2015 | 1. X.2015 | 1. I.2016 |

| Суммарные оборотные активы | 21 431 | 44 561 | 129 529 | 280 006 |

| 0 | 123 541 | 285 311 | 432 186 | |

| – то же за период | 0 | 123 541 | 285 311 | 432 186 |

| Затратный цикл в днях | – | 91,2 | 109,8 | 170,6 |

| – включая запасы материалов | 26,8 | 24,1 | 24,9 | |

| – незавершённого производства | – | 4,8 | 2,9 | 2,9 |

| – готовой продукции | – | 17,6 | 20,8 | 25,1 |

| – задолженности дебиторской | – | 3,2 | 40,4 | 107 |

| – других активов (оборотных) | – | 40,2 | 23,1 | 10,2 |

| Рентабельность капитала | – | 12,4% | 27,8% | 26,4% |

Краткосрочные обязательства

При осуществлении производственной деятельности предприятия часто привлекают в качестве источников финансирования краткосрочные долговые обязательства, относящиеся к текущим пассивам. В данную категорию входят следующие источники:

- текущие долги перед поставщиками;

- текущие долги перед персоналом и бюджетом;

- полученные авансовые платежи.

Понятие устойчивые пассивы включает в себя временную задолженность компании по налоговым выплатам и текущие отсрочки по оплате труда. Оба типа обязательств обусловлены периодическим характером налоговых выплат и начисления заработной платы.

Оборот каждой категории краткосрочных обязательств после суммирования формирует кредитный цикл. При расчете кредитного цикла не учитывается оборот краткосрочных займов. Увеличение кредитного цикла свидетельствует о более эффективном использовании внешних финансовых источников при осуществлении текущей деятельности.

Если кредитный цикл демонстрирует заметный прирост, условия управления капиталом сменяются в сторону благоприятных – увеличивается количество источников финансирования для нужд производственного процесса. Однако данное утверждение корректно лишь в том случае, если оборачиваемость каждого элемента текущих пассивов находится на сравнительно приемлемом уровне и у предприятия не возникают превышающие норму задолженности перед бюджетом, поставщиками и персоналом.

Практический пример. Эффективность применения компанией краткосрочных обязательств

В данном примере наглядно продемонстрировано наращивание компанией кредитного цикла. Основной причиной роста стало увеличение периода оборота авансовых платежей и кредиторской задолженности. Последняя возникла из-за последовательного увеличения среднего периода отсрочек по погашению счетов от покупателей, в частности они резко увеличились в последнем отчетном периоде. Также компания наращивала сумму авансовых платежей, полученных в качестве предоплаты от покупателей, что позволило ей существенно улучшить условия отгрузки.

| Позиция баланса | 1. IV.2015 | 1. VII.2015 | 1. X.2015 | 1. I.2016 |

| Краткосрочные займы | 0 | 0 | 0 | 0 |

| Суммарные краткосрочные обязательства | 10 399 | 17 005 | 56 344 | 240 051 |

| Краткосрочные обязательства без кредитов | ||||

| Суммарные оборотные активы | 21 431 | 44 561 | 129 529 | 280 006 |

| Накапливаемый итог выручки от реализации | 0 | 123 541 | 285 311 | 432 186 |

| Кредитный цикл в днях | – | 39,9 | 46,27 | 123,5 |

| – задолженность кредиторская | – | 20,3 | 24,1 | 71,2 |

| – расчеты с персоналом и бюджетом | – | 8,1 | 4,9 | 5,1 |

| – другие обязательства | – | 9,1 | 20,5 | 49,3 |

| Рентабельность капитала | – | 12,4% | 27,8% | 26,4% |

| Долги перед участниками по доходам | 5238 | |||

| Доходы будущих периодов | 0 | 0 | 0 | |

| Резервы | 1952 | 851 | 1328 | |

| Иные краткосрочные обязательства | 0 | 0 | 0 |

Если изучить исходный баланс компании, можно обнаружить, что рост других элементов текущих пассивов стал возможным благодаря задолженности по выплате дивидендов владельцам компании. Именно долги перед учредителями стали реальными финансовыми источниками для поддержки производственной деятельности в последнем периоде. Однако, судя по всему, уже в следующем периоде данную задолженность погасят, и менеджменту компании придется найти иной источник финансирования.

При сравнении динамических показателей кредитного цикла можно сделать вывод, что его наращивание было вынужденной мерой, служащей для обеспечения оборотных активов финансированием в полном объеме и не допустить возникновения кассовых разрывов. Увеличение задержек по оплате счетов покупателями было в свою очередь компенсировано отсрочками при расчете с поставщиками и другими контрагентами.

Увеличение кредиторской задолженности – негативная или позитивная тенденция?

Если компания оказалась в ситуации, когда нехватка оборотных средств грозила вылиться в кассовые разрывы, кредиторская задолженность способна существенно улучшить ее финансовое положение. При этом ресурсы в виде прямых кредитов не привлекаются и издержки на обслуживание процентов не возникают, что однозначно можно трактовать как позитивное обстоятельство. Однако просроченные счета поставщиков со временем могут привести к необходимости выплат штрафов, неустоек, пени и даже привести к разрывам деловых отношений с контрагентом. Поэтому следует отслеживать, чтобы отсроченные счета не превратились в хронические неплатежи и не создавали проблем в будущем.

Снижение базового показателя ликвидности возникает не только из-за возросшей кредиторской задолженности и ее сокращение почти не отразится на ликвидности. Поскольку и краткосрочные кредиты, и кредиторская задолженность относятся к категории текущих пассивов, вне зависимости от того, какой именно показатель возрос, результат будет идентичен – снижение коэффициента общей ликвидности. Так, в нашем последнем практическом примере ликвидность компании пострадала не из-за краткосрочных долгов, а ввиду роста оборотных активов, которые в свою очередь инициировали повышение краткосрочных обязательств.

Чистый цикл

Если сопоставить затратный и кредитный циклы, проведя вычитание второго из первого, мы получим так называемый чистый цикл. Данный показатель можно охарактеризовать в качестве индикатора уровня финансирования производства.

Чистый цикл показывает объем финансирования, которое было осуществлено не напрямую участниками производственного процесса, а из внешних источников (внешних, если смотреть с точки зрения производства) – кредитных ресурсов и возросшего собственного капитала.

Рост чистого цикла практически всегда указывает на ухудшение качества управления капиталом. Если же чистый цикл достиг отрицательных значений, накопленные обязательства превышают необходимый объем обеспечения производства финансами и лишние деньги могут быть направлены на другие нужды предприятия, к примеру, с их помощью можно профинансировать внеоборотные активы.

Колебания показателей чистого цикла можно интерпретировать в качестве индикатора влияния качества управления оборотным капиталом на потребность производственных подразделений компании в финансовых источниках. Возросшая необходимость в финансировании производства будет отражена в росте чистого цикла и проинформирует об ухудшении условий управления. Снижение показателей чистого цикла можно считать свидетельством позитивной динамики в условиях управления – запросы на привлечение финансирования сокращается и все больше средств высвобождается из оборота.

Следует отличать непосредственное изменение чистого цикла от его текущей величины, поскольку на условия управления влияет исключительно изменение чистого цикла. Если его величина остается стабильной и никаких изменений не наблюдается, потребность предприятия в ресурсах сохранялась на одном и том же уровне.

Практический пример. Взаимосвязь между запросами на финансирование и управлением оборотным капиталом.

Судя по данным из таблицы, на предприятии в первые два года не наблюдалось прямого воздействия условий управления на необходимость привлечения дополнительного финансирования. Подобный вывод можно сделать по стабильному показателю чистого цикла за эти месяцы. Однако в последнем периоде наблюдается расширение ресурсов финансирования, появившихся ввиду положительных изменений в качестве управления активами. На данное обстоятельства указывает снижение уровня чистого цикла с 63 до 47 дней.

Данные из трех последних примеров можно интерпретировать следующим образом: хотя условия управления оборотными средствами изменились, финансовое положение компании не находится в прямой зависимости от данных изменений. Если говорить рентабельности совокупного капитала, то тут наблюдаются негативные тенденции, но абсолютное значение ликвидности изменилось в позитивную сторону.

Как уже упоминалось ранее, следующий отчетный период будет связан с трудностями, ввиду того факта что источник финансирования, появившийся из-за задолженности по дивидендам, будет перекрыт. Поскольку улучшение условий управления оборотными средствами было вызвано именно этой задолженностью, финансовое положение предприятие будет ухудшено.

Если взглянуть на данные последней таблицы, почти троекратное увеличение оборотного периода у текущих пассивов вызвало падение чистого цикла на 30%. Если бы задолженность по дивидендам не возникла, и чистый цикл остался стабильным, компания была бы вынуждена привлекать краткосрочные займы для финансирования производства. Покрытие задолженности в следующем отчетном периоде вызовет увеличение чистого цикла, появятся потребности в новых финансовых источниках.

Важно выяснить, будут ли выплаты по дивидендам критичными для финансового состояния предприятия. Для этого следует провести анализ финансового состояния фирмы с изучением коэффициентов общей ликвидности.

Часто возникает вопрос: почему краткосрочные кредиты не включаются в кредитный цикл, хотя они и относятся к текущим пассивам? Ответ довольно прост: при расчете абсолютного показателя чистого цикла и анализе уровня оборачиваемости решается задача выявления потребности предприятия в финансировании извне, то есть с задействованием кредитных средств. Иными словами, кредиты в данной ситуации являются не аргументом, а искомым значением, поэтому их включение в расчет не имеет смысла.

Аналогично периоду оборота текущих активов предприятия в целом, можно рассмотреть период оборота каждого элемента текущих активов. Период оборота конкретного текущего актива дает временную характеристику соответствующего этапа затратного цикла. Например, период оборота актива «незавершенное производство» характеризует количество дней, которое деньги задерживаются на 3 этапе производственно-коммерческого цикла, т.е. продолжительность процесса производства товара на предприятии.

Суммарное значение периодов оборота пяти этапов производственно-коммерческого цикла, образуют его величину.

Чем больше затратный цикл, тем больше потребность предприятия в финансировании производственного процесса.

Финансирование производственной деятельности может осуществляться за счет внутренних источников, возникающих в процессе ведения производственной деятельности. К ним относится кредиторская задолженность, т.е. товарный кредит поставщиков, авансы покупателей, средства начисленной, но не выплаченной заработной платы и налогов (устойчивые пассивы). Указанные внутренние источники образуют кредитный цикл.

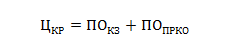

Кредитный цикл (КЦ):

Величина кредитного цикла образуется как сумма периодов оборота каждого из трех его элементов. Период оборота кредиторской задолженности имеет экономический смысл среднего количества дней, на которое поставщики кредитуют наше предприятие, ожидая возвращения средств за свой товар. Период оборота авансов покупателей - это среднее количество дней, за которое клиенты авансирует получение товара или услуги нашего предприятия или средний срок оплаты выставленных нашими клиентами счетов. Период оборота устойчивых пассивов - средняя периодичность выплаты налогов и заработной платы.

«Чистый цикл» – это разница между затратным и кредитным циклами предприятия.

Как правило, затратный цикл превышает кредитный и имеет место положительное значение чистого цикла. На период «чистого цикла» предприятие лишено возможности привлекать внутренние средства участников бизнес-процесса (поставщиков, кредиторов, государства и собственных работников и должно использовать внешние источники, такие как кредиты банков или собственный капитал - накопленную прибыль прошлых лет.

Бывают случаи, когда кредитный цикл больше затратного и чистый цикл принимает отрицательные значения. Чаще всего такая ситуация встречается у предприятий торговли, получающих товар от производителя на условиях оплаты после его продажи или у предприятий сферы услуг, берущих значительные суммы авансов своих клиентов, например, коммерческих образовательных учреждений, в которых предоплата обучения совершается за год или семестр.

Для проведения финансовый анализа оборачиваемости, необходимо рассчитать периоды оборота всех затратного и кредитного циклов. Расчеты периодов оборота всех текущих активов и пассивов осуществляются по следущей формуле:

Период оборота =.

Для каждого актива и пассива используется различная база расчета, которая может быть определена согласно следующей таблице.

Таблица 9

Таблица баз расчета

|

Актив (пассив) |

База расчета |

|

Дебиторская задолженность |

Выручка от реализации |

|

Авансы покупателей |

|

|

Кредиторская задолженность |

Себестоимость реализации продукции + Коммерческие расходы + Управленческие расходы |

|

Авансы поставщикам |

|

|

Устойчивые пассивы |

|

|

Материальные затраты (часть себестоимости, которая приходится на материальные затраты) |

|

|

Незавершенное производство |

Себестоимость реализации продукции |

|

Готовая продукция |

Анализ оборачиваемости - одно из ведущих направлений аналитического изучения финансовой деятельности организации. По итогам проведённого анализа выносятся оценки деловой активности и эффективности управления активами и/или капитальными средствами.

Сегодня анализ оборачиваемости оборотных средств поднимает множество споров между экономистами-практиками и экономистами-теоретиками. Это самый уязвимый пункт во всей методике финансового анализа деятельности организации.

Что характеризует анализ оборачиваемости

Основная цель, с которой он проводится, - оценить, способно ли предприятие получать прибыль путем свершения оборота «деньги-товар-деньги». После необходимых расчетов становятся понятны условия материального снабжения, расчета с поставщиками и покупателями, сбыта произведенной продукции и пр.

Так что же такое оборачиваемость?

Это экономическая величина, дающая характеристику определенному временному промежутку, за который проходит полное обращение денежных средств и товара, или же числу этих обращений за выделенный временной промежуток.

Так, коэффициент оборачиваемости, формула которого дана ниже, равен трем (анализируемый период - год). Это означает, что предприятие за год работы выручает денежных средств второе больше стоимости своих активов (т. е. за год они оборачиваются трижды).

Вычисления просты:

К об = выручка от продаж / средняя величина активов.

Нередко требуется узнать количество дней, за который проходит один оборот. Для этого количество дней (365) делят на коэффициент оборачиваемости за анализируемый год.

Часто используемые коэффициенты оборачиваемости

Необходимы они для анализа деловой активности организации. Показатели оборачиваемости средств показывают интенсивность использования обязательств или тех или иных активов (так называемая скорость оборота).

Итак, проводя анализ оборачиваемости, используют следующие коэффициенты оборачиваемости:

Собственного капитала предприятия,

Активов оборотных средств,

Полных активов,

Запасов,

Задолженности перед кредиторами,

Дебиторской задолженности.

Чем выше расчетный коэффициент оборачиваемости полных активов, тем интенсивней они работают и тем выше показатель деловой активности предприятия. Не всегда позитивно на оборачиваемость влияют отраслевые особенности. Так, в торговых организациях, через которые проходят большие денежные объемы, оборачиваемость будет высокая, в то время как на предприятиях фондоемких она будет значительно ниже.

При сравнении коэффициентов оборачиваемости двух схожих предприятий, принадлежащих к одной отрасли, можно увидеть разницу, иногда значительную, в эффективности управления активными средствами.

Если анализ покажет большой коэффициент оборачиваемости дебиторской задолженности, то есть повод говорить о значительной эффективности собираемости платежей.

Этот коэффициент дает характеристику скорости движения оборотных средств начиная с момента получения платы за материальные ценности и заканчивая возвращением денежных средств за реализованные товары (услуги) на счета в банке. Суммой оборотных средств признается разность между общим размером оборотных средств и остатком денежных средств в банке на счетах предприятия.

В случае увеличения скорости оборота при одинаковом объеме реализуемых товаров (услуг) организация задействует меньшие суммы оборотных средств. Из этого можно заключить, что материальные и денежные ресурсы будут использоваться более эффективно. Таким образом, коэффициент оборачиваемости оборотных средств указывает на всю совокупность процессов хозяйственной деятельности, как то: снижение фондоемкости, увеличение темпов роста производительности и пр.

Факторы, влияющие на ускорение оборачиваемости оборотных средств

К ним относятся:

Сокращение общего времени, затраченного на технологический цикл,

Совершенствование технологий и производственного процесса,

Улучшение снабжения и сбыта товаров,

Прозрачные платежно-расчетные отношения.

Денежный цикл

Или, как его еще называют, оборотный капитал - это временной период оборачиваемости денежных средств. Его начало - момент приобретения рабочей силы, материалов, сырья и пр. Его конец - получение денег за реализованный товар или предоставленные услуги. Величина этого периода показывает, насколько эффективно управление оборотным капиталом.

Короткий денежный цикл (положительная характеристика деятельности организации) дает возможность быстро вернуть средства, вложенные в оборотные активы. Многие предприятия, имеющие прочные позиции на рынке, проведя анализ оборачиваемости, получают отрицательный коэффициент оборотного капитала. Это объясняется, например, тем, что подобные организации имеют возможность навязывать свои условия и поставщикам (получая различные платежные отсрочки), и покупателям (значительно уменьшая срок оплаты за поставленные товары (услуги)).

Оборачиваемость запасов

Это процесс замены и/или полного (частичного) обновления запасов. Проходит он посредством перехода материальных ценностей (то есть вложенного в них капитала) из группы запасов в процесс производства и/или реализации. Анализ оборачиваемости запасов дает понять, сколько раз за расчетный период был использован остаток запасов.

Неопытные руководители для перестраховки создают излишние запасы, не задумываясь о том, что этот избыток приводит к «замораживанию» средств, расходам сверх нормы и снижению прибыли.

Экономисты советуют избегать подобных залежей запасов, имеющих низкую оборачиваемость. А вместо этого, ускоряя оборачиваемость товаров (услуг), высвобождать ресурсы.

Коэффициент оборачиваемости запасов - один из важных критериев оценки деятельности предприятия

Если расчеты показывают слишком высокий коэффициент (по сравнению со средними показателями или предыдущим периодом), то это может означать значительную недостаточность запасов. Если наоборот, то запасы товаров не пользуются спросом или очень большие.

Получить характеристику подвижности средств, которые вложены в создание запасов, возможно, только рассчитав коэффициент оборачиваемости запасов. И тем выше деловая активность организации, чем быстрее возвращаются денежные средства в виде выручки от реализации товаров (услуг) на счета предприятия.

Общепринятых норм для коэффициента оборачиваемости средств нет. Анализируют их в рамках одной отрасли, а идеальный вариант - в динамике отдельно взятого предприятия. Даже малейшее снижение этого коэффициента свидетельствует об избыточном скоплении запасов, неэффективности управления складами или накоплении непригодных или устаревших материалов. С другой стороны, высокий этот показатель не всегда хорошо характеризует деловую активность предприятия. Иногда это говорит об истощении запасов, что может вызвать сбои в технологическом процессе.

Влияет на оборачиваемость запасов и деятельность отдела маркетинга организации, так как высокая рентабельность продаж влечет за собой низкий коэффициент оборачиваемости.

Оборачиваемость дебиторской задолженности

Этот коэффициент характеризует скорость погашения дебиторской задолженности, то есть показывает, как быстро организация получает оплату за реализованные товары (услуги).

Рассчитывается он за отдельно взятый период, чаще всего за год. И показывает, сколько раз организацией были получены платежи за продукцию в сумме среднего остатка задолженности. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности не имеет стандартов и норм, поскольку зависит от отрасли и технологических особенностей производства. Но в любом случае чем он выше, тем быстрее покрывается дебиторская задолженность. При этом эффективность деятельности предприятия не всегда сопровождается высокой оборачиваемостью. К примеру, продажи продукции в кредит дают высокий остаток дебиторской задолженности, в то время как показатель ее оборачиваемости невысокий.

Оборачиваемость кредиторской задолженности

Этот коэффициент показывает связь между объёмом денежных средств, которые нужно выплатить кредиторам (поставщикам) к оговоренной дате, и суммой, потраченной на закупки либо на приобретение товаров (услуг). Расчет оборачиваемости кредиторской заложенности дает понять, сколько раз за анализируемый период была погашена средняя ее величина.

Финансовая устойчивость и платежеспособность снижаются при высокой доле кредиторской задолженности. В то время как она же дает возможность на все время своего существования пользоваться «бесплатными» деньгами.

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности - бесплатный источник для финансирования текущей деятельности организации.

Ресурсотдача, или оборачиваемость активов

Дает возможность рассчитать число оборотов капитала за отдельно взятый период. Данный коэффициент оборачиваемости, формула существует в двух вариантах, дает характеристику использования всех активов организации, независимо от источников их получения. Немаловажен тот факт, что, только определив коэффициент ресурсоотдачи, можно видеть, сколько рублей выгоды приходится на каждый рубль, вложенный в активы.

Коэффициент оборачиваемости активов равен частному от деления выручки на стоимость активов в среднем за год. Если необходимо рассчитать оборачиваемость в днях, то количество дней в году нужно разделить на коэффициент оборачиваемости активов.

Ведущими показателями для этой категории оборачиваемости являются период и скорость оборота. Последнее - это количество оборотов капитала организации за определенный отрезок времени. Под этим промежутком понимают средний срок, за который происходит возврат средств, вложенных в производство товаров или услуг.

Анализ оборачиваемости активов не опирается на какие-либо нормы. Но то, что в капиталоемких производствах коэффициент оборачиваемости значительно ниже, чем, например, в сфере услуг, определенно понятно.

Низкая оборачиваемость может говорить о недостаточной эффективности работе с активами. Не стоит забывать, что нормы рентабельности продаж тоже влияют на эту категорию оборачиваемости. Так, высокая рентабельность влечет за собой снижение оборачиваемости активов. И наоборот.

Оборачиваемость собственного капитала

Рассчитывается для определения скорости собственного капитала организации за отдельно взятый период.

Оборачиваемость капитала собственных средств организации призвана характеризовать различные аспекты финансовой активности предприятия. Например, с экономической точки зрения этот коэффициент характеризует активность денежного оборота вложенного капитала, с финансовой - скорость одного оборота вложенных средств, а с коммерческой - излишки или недостаточность продаж.

Если этот показатель показывает значительное превышение уровня реализации товаров (услуг) над вложенными средствами, то как следствие, начнется рост кредитных ресурсов, что, в свою очередь, позволяет достичь предела, за которым повышается активность кредиторов. В этом случае к собственному капиталу увеличивается отношение обязательств и растет кредитный риск. А это влечет за собой невозможность оплачивать данные обязательства.

Низкая же оборачиваемость капитала собственных средств указывает на их недостаточное вложение в производственный процесс.

Возможно, будет полезно почитать:

- Публичные дома в царской россии ;

- «Вы должны быть уверены, что решение взять ипотеку действительно приоритетно Последние советы раздела «Дом и дача» ;

- На каких документах обязательно нужна печать компании, а когда без нее вполне можно обойтись ;

- Состав проектной и рабочей документации ;

- Проведение экспертизы проектно-сметной документации, анализ исполнения сметы затрат ;

- Делопроизводство от А до Я ;

- Подписи каких должностных лиц какой печатью правильно заверять? ;

- Организационные аспекты контроля исполнения бюджета ;